Projekte

Webpublishing

E-Commerce

1. Definition

Electronic Commerce = Elektronischer Handel

„Electronic Commerce (EC) ermöglicht die umfassende, digitale

Abwicklung der Geschäftsprozesse zwischen Unternehmen und zu deren

Kunden über globale öffentliche und private Netze (Internet).“ (Prof.

Thome, Universität-GH Paderborn)

2. Unterscheidung B-B und B-C

Business to Business (B-B)

Unter Business to Business (B-B) versteht man die geschäftliche

Verbindung von zwei Unternehmen. In diesem Bereich des Electronic

Commerce wird zur Zeit noch der stärkste Umsatz erzielt.

Business to Consumer (B-C)

Unter Business to Consumer (B-C) versteht man die geschäftliche

Verbindung von Unternehmen und privaten Haushalten. Diese Art der

Beziehung ist wohl die in der Öffentlichkeit am bekanntesten und wird

oft mit dem Begriff des Electronic Commerce gleichgesetzt. Bei Business

to Consumer handelt es sich überwiegend um sogenannte „Webshops“, in

denen sich Unternehmen im Internet präsentieren und den Kunden die

Möglichkeit geben Ihre Waren direkt bzw. Online zu Bestellen.

Verschiedene Studien der OECD ergaben, daß momentan 80% des E-Commerces aus Business-to-Business-Geschäften und nur 20% aus Business-to-Consumer-Geschäften bestehen.

3. Vor- und Nachteile des E-Commerce

3.1 Vorteile für den Kunden:

- Bequemlichkeit/Komfort: von zu Hause erreichbar

- schnelle Abwicklung

- hohe Verfügbarkeit: Öffnungszeiten (24-Stunden-Service)

- Preisvorteile (?)

- individuelle Informierung

- aktuelle Informationen zu Produkten, Preisen, etc.

3.2 Vorteile für die Händler:

- neue Zielgruppen, breitere Kundenbasis

- Internationalisierung, Teilnahme am globalen Wettbewerb

- neue Absatzkanäle

- bessere Erreichbarkeit bestehender Zielgruppen

- Verkürzung der Absatzwege

- Kostenersparnis

- Steigerung der Effizienz des Vertriebs

3.3 Nachteile und Schwierigkeiten:

- Problem der Sicherheit im Zahlungsverkehr

- Problem der Sicherheit bei der Übertragung von persönlichen Daten

- Schwierigkeit, gesuchte Produkte im Web zu finden

- zu hohe WWW-Nutzungskosten

- (noch) zu kleines Web-Angebot

- hoher Wartungs- und Pflegeaufwand (ständige Aktualisierungen nötig)

4. Formen und Situation des E-Commerce

4.1 Rückblick

E-Commerce gab es auch schon vor der Nutzung des Internet,

beispielsweise gehören EDI (Electronic Data Exchange),

Datenbankanwendungen oder BTX-Dienste auch zum E-Commerce-Bereich. Im

weitesten Sinne kann man auch den elektronischen Zahlungsverkehr zum

E-Commerce-Sektor zählen. In dieser Arbeit geht es aber primär um

elektronischen Handel per Internet.

4.2 Handel mit materiellen Produkten

Im Bereich der materiellen Produkte spielen sich die meisten Geschäfte

nach dem Prinzip des klassischen Versandhandels ab, d.h. man bestellt

ein Produkt im Internet und bekommt es dann zugesandt. Die

Zahlungssysteme entsprechen hierbei ebenfalls weitgehend denen des

normalen Versandhandels, d.h. Bezahlung per Rechnung, Nachnahme,

Lastschriftverfahren oder Kreditkartenzahlung.

Betrachtet man den Internet-Handel mit Versandhandelsprodukten im Endkonsumentenbereich, dann sind in diesem Sektor zwar hohe Steigerungsraten festzustellen, der Online- oder Internetanteil am gesamten Einzelhandel liegt aber noch im Promillebereich. So lag 1997 der Online-Anteil am gesamten Einzelhandelsumsatz (715 Mrd. DM) nur bei 0,2-0,3%. Obwohl prognostiziert wird, daß dieser Anteil bis 2010 auf 8% anwächst, wird nicht erwartet, daß sich mittelfristig eine dramatische Umwälzung durch den online-Handel zu Lasten des stationären Einzelhandels abzeichnen könnte. Die Erfahrungen aus dem konventionellen Versandhandel zeigen, daß die in Deutschland im internationalen Vergleich sehr hohe Versandhandelsquote von etwa fünf Prozent kaum mehr steigerungsfähig ist. Da der Internet-Handel zunächst nichts ist als Versandhandel mit einem anderen Bestellweg, steht er in direkter Konkurrenz zu diesem.

Diese eher zurückhaltende Einschätzung, was die mittelfristigen Entwicklungspotentiale des Internet-Handels angeht, darf nicht darüber hinwegtäuschen, das es einzelne Segmente des Einzelhandels gibt, die besonders prädestiniert für das elektronische Einkaufen sind. Einer dieser Sektoren ist der Buchhandel, der allerdings auch bisher schon eine mit rund 25 Prozent sehr hohe Versandhandelsquote aufwies.

Verkauf von Büchern im Internet

Der Buchhandel ist eine der Vorzeigebranchen im elektronischen

Handel. Dies wird vor allem dadurch begünstigt, daß der Buchhandel mit

25% nicht-stationärem Verkauf (d.h. nicht in Buchhandlungen) einen

überdurchschnittlichen Anteil hat auf diesem Gebiet hat. Dies zeigt die

besondere Eignung des Buchverkaufs für den „Fernhandel“. Der reale

Anteil des Online-Buchhandels am gesamten Buchhandelsumsatz liegt aber

auch hier vermutlich noch unter der 1%-Marke.

4.3 Handel mit digitalen (immateriellen) Gütern

Bezüglich digitaler Handelsgüter kann man unterscheiden zwischen

digitalen Produkten (z.B. Software, Musik, Computerspiele, Bilder,

Videos, …), digitalen Dienstleistungen (z.B. Angebote von

Datenbanken, Online-Banking, Versicherungen) und digitalen Anrechten

(z.B. Verkauf von Fahr- oder Eintrittskarten, Gutscheinsysteme).

Bisher war der Erfolg des Vertriebs elektronischer Produkte und Dienstleistungen eher gering, mit der breiten Verfügbarkeit des Internet und einer wachsenden Nutzerzahl haben sich die Bedingungen jedoch deutlich verbessert. Der elektronische Vertrieb von Software hat eine gewisse Bedeutung erreicht, großes Interesse zieht auch der Vertrieb elektronischer Bücher und von Musik im Internet auf sich. Hemmschwellen für die Entfaltung dieser Märkte liegen in den noch zu geringen Übertragungsraten und zu hohen Telekommunikationsgebühren einerseits und lizenzrechtlichen Problemen andererseits.

4.3.1 Digitale Produkte

4.3.1.1 Software-Handel im Internet

Unter den digitalen Produkten, die momentan per Internet

vertrieben werden, ist Software sicher das wichtigste. Dies gilt vor

allem für die USA, allerdings hat selbst dort der elektronische

Softwarevertrieb nur Anteile von 1-2% am Gesamtumsatz der

Softwareindustrie. Einzelne Firmen sind trotzdem sehr erfolgreich, zwei

der großen Anbieter in diese Bereich sind „beyond.com“ und „Digital

River“. Die Autoren einer OECD-Studie erwarten, das der elektronische

Softwarevertrieb auch zu einer Internationalisierung des

Softwaregeschäfts führen wird. Schon heute sind Softwareanbieter aus

den USA interessant für deutsche Internet-Nutzer und Softwarekäufer.

Angeboten wird Software in den Formen der Freeware (kostenlos), Shareware (zeitlich begrenzte oder funktionell eingeschränkte Software) und „Bezahl“-Software. Man verspricht sich durch den elektronischen Vertrieb erhebliche Einsparungen. Ein großes Problem sind allerdings die erhebliche Menge an zu übertragenden Daten und die damit verbundenen hohen online-Kosten durch den großen Zeitaufwand.

4.3.1.2 Musikvertrieb im Internet

Musik wird im Internet durch sogenannte „music on

demand“-Konzepte vertrieben. Dies sind geschlossene Systeme, bei denen

Zugang zu Musik nur über eine bestimmte Berechtigung möglich ist.

Ein Beispiel ist das System „Audio on Demand“ (www.audio-on-demand.de),

bei dem der Kunde aus einer Musikdatenbank einzelne Titel auswählen und

sich elektronisch in einem verschlüsselten MP3-Format zuschicken lassen

kann. Die Abrechnung erfolgt über die Telefonrechnung der Telekom.

Ein weiteres Beispiel ist das „Liquid Audio“-System (www.liquidaudio.com),

bei dem u.a. das sog. SDMI-Projekt unterstützt wird, bei dem MP3s durch

eine Art digitales Wasserzeichen geschützt werden sollen, um gegen die

Internetpiraterie vorzugehen.

Auch beim elektronischen Musikvertrieb liegt jedoch ein Problem in den großen Datenmengen, die zu übertragen sind. Ein anderes Problem kommt daher, das die Musikindustrie mit der Lizenzvergabe sehr zurückhaltend ist.

4.3.2 Handel mit digitalen Dienstleistungen

Im Bereich digitaler Dienstleistungen ist zu beobachten, daß

lang etablierte Dienstleister wie z.B. Anbieter von Datenbanken, ihre

Dienste zusätzlich über das Internet offerieren und dadurch neue

Kundenschichten erreichen. Dieses Potential darf aber nicht

überbewertet werden, da diesen Dienstleistern durch das breite,

entgeltfreie Informationsangebot im Internet eine starke Konkurrenz

erwachsen ist, der sie sich nur durch qualitativ hochwertige Dienste

erwehren können.

Bsp. Online-Banking

Heute bieten bereits 65 % aller europäischen Banken ihren Kunden

Online-Banking an. Bei Dienstleistungen wie Kontoabfragen,

Überweisungen oder Informationen über aktuelle Wechselkurse gibt es

bereits eine hohe Kundenakzeptanz. Nur 2 % aller Finanzdienstleister

lehnen das Online-Banking ab.

4.3.2.1 Kleinpreisige Dienstleistungen

Darüber hinaus entsteht eine Vielfalt ganz neuer, meist

kleinpreisiger Dienstleistungen durch das Internet, deren Markt sich

aber erst vage abzeichnet. Beispiele für solche Dienstleistungen wären:

– die Benutzung einer Suchmaschine,

– die Überprüfung der korrekten Syntax von HTML-Seiten,

– die automatische Mitteilung über die Aktualisierung eines Web-Angebots,

– ein Nachrichtenarchiv,

– die automatische Grobübersetzung eines Textes,

– die individualisierte Zusammenstellung einer Wetterprognose,

– ein automatisierter Preisvergleich,

– ein digitales Bildarchiv

und vieles andere mehr.

Typisch

für diese kleinpreisigen Dienstleistungen ist, das sie meist ohne

Einschaltung einer menschlichen Arbeitskraft in Selbstbedienung des

Kunden erbracht werden.

Ein Hindernis für die Entwicklung dieses Marktes ist aber das

bisher unbewältigte Zahlungsproblem für kleinpreisige Leistungen, zumal

die Anbieter wegen der sofortigen „Konsumierbarkeit“ der Leistungen ein

berechtigtes Interesse an einer unmittelbaren, sicheren Bezahlung

haben. Diesen Anforderungen sollen die sog. Micropaymentsysteme gerecht

werden.

4.3.3 Handel mit digitalen Anrechten

Ein Beispiel für den Verkauf digitaler Anrechte im Internet ist

das „Surf&Rail“-System der Deutschen Bahn. Seit Oktober ´99 kann

man hier das Anrecht auf Ausdruck und Erhalt eines autorisierten

Fahrscheins im Internet erwerben. Aufgrund erheblicher Preisvorteile

zeichnet sich bereits eine hohe Kundenakzeptanz ab, allerdings gibt es

Zweifel bezüglich der Sicherheit des verwendeten Zahlsystems per

Kreditkarte.

5. Zahlungssysteme

Zahlungssysteme sind ein entscheidender Faktor und müssen bei

jedem Geschäft über das Internet beachtet werden, da laut Umfragen das

größte Hemmnis beim Onlinekauf darin besteht, die zu kaufende Ware zu

bezahlen. Solange die Bezahlung über die bisher bekannten Wege wie

Rechnung oder Nachnahme abgewickelt werden kann, bestehen nur bezüglich

der Übermittlung der persönlichen Adressdaten Sicherheitsängste bei den

Kunden. Sobald die Kunden aber mit Kreditkarte oder per Bankeinzug

(Lastschriftverfahren) zahlen müssen, nimmt die Hemmschwelle enorm zu.

Der Käufer hat Angst, seine persönlichen Daten wie Kreditkartennummer

oder Kontonummer, über das Internet zu übertragen.

Weiterhin muß beachtet werden, welches Zahlungsmittel für welches Produkt einsetzbar ist. D.h. ein Unternehmen welches Produkte mit einem „höheren“ Preis anbietet, muß die Möglichkeit bieten mit Kreditkarte zu bezahlen. Ebenso sollten Zahlungsmittel wie Elektronisches Geld (Ecash, Cybercoin,…) angeboten werden, wenn Güter verkauft werden, die einen geringen Preis erzielen; z.B. digitale Produkte wie Bilder oder Informationen.

Grundsätzlich ist also zu unterscheiden in kartenbasierte Zahlungssysteme (ec-cash, ec-Lastschrift, Kreditkarte, …) und neue Zahlungssysteme mit einer Form von elektronischem Geld (eCash, CyberCoins, GeldKarte,…).

5.1 Anforderungen an Zahlungssysteme

Es bestehen folgende Anforderungen an Zahlungssysteme im

Internet, um sicherzustellen, daß ihre Anwendung eine breite Basis bei

den Anwendern findet. Es wird unterschieden zwischen allgemeinen und

Sicherheitsanforderungen an Zahlungssysteme.

5.1.1 Allgemeine Anforderungen an Zahlungssysteme (Auswahl)

Effizienz

Unter Effizienz oder Einsatzgebiet eines Zahlungssystems versteht

man die verschiedenen Größenordnungen von Beträgen. Man unterscheidet

hier:

- Micro payments sind Zahlungen unter einer und bis zu fünf Deutsche Mark ( 1 < x < 5). Zahlungsmittel ist hier vor allem digitales Geld wie z.B. Ecash oder Cybercoin. Mit micro payments können z.B. Informationen oder Datenabrufe sowie Zeittakte bezahlt werden. Denkbar wäre auch die Bezahlung von einzelnen Artikeln oder Musiktiteln, die direkt über das Internet bezogen werden können.

- Macro payments sind Zahlungen zwischen fünf und hunderttausend Deutsche Mark ( 5 < x < 100.000). Geeignetes Zahlungsmittel ist hier vor allem die Kreditkarte. Mit macro payments können alle Produkte aus der realen Welt, wie z.B. Bücher, Bilder, CD´s und auch Lebensmittel, Wohnungseinrichtungen und Autos bezahlt werden.

- High-value payments sind Zahlungen über hunderttausend Deutsche Mark (100.000 < x). High-value payments werden zwischen Finanzinstituten in sogenannten Clearing-Systemen eingesetzt, um große Geldvolumina auszutauschen.

Zahlungszeitpunkt

Der Zeitpunkt der Zahlung in einem Zahlungssystem kann ebenfalls ein

Auswahlkriterium für den Kunden darstellen. Zu unterscheiden sind hier:

- pre-paid sind Zahlungen, die mit Hilfe einer Geldkarte (z.B. Telefonkarte) getätigt werden. Hierbei wird ein Betrag auf die Geldkarte geladen, der dann in einzelnen Schritten verbraucht werden kann. Das heißt, es entsteht hier eine Zeitspanne zwischen dem Einzahlen des Geldes und der Ausgabe. Bekannt ist dies bereits in der realen Welt beim Bezahlen von Parkplatzgebühren oder Bustickets mit einer Geldkarte. (meistens in Form eines Chips auf der EC-Karte)

- pay-now sind Zahlungen, die sofort beim Auslösen der Zahlung zu einer Belastung auf dem Bankkonto des Kunden führen. Das heißt eine „Zwischenlagerung“ des Geldes ist nicht nötig. Ein Beispiel hierfür ist die Euroscheck Karte.

- post-paid sind Zahlungen, die mit Hilfe der Kreditkarte getätigt werden. Die Zahlung ist somit eher eine Zahlungsanweisung, da erst nach einem bestimmten Zeitintervall die Abbuchung auf dem Bankkonto des Kunden erfolgt. Die Vorgehensweise dabei ist folgende: Der Kunde überträgt seine Kreditkartendaten wie Name, Kreditkartennummer und Ablaufdatum an den Anbieter des Produktes. Dieser rechnet den Betrag mit der Kreditkartengesellschaft ab und der Kunde erhält am Ende des Monats eine Rechnung/Abbuchung von der Kreditkartengesellschaft.

5.1.2 Sicherheitsanforderungen an Zahlungssysteme (Auswahl)

Vertraulichkeit

Mit Vertraulichkeit ist gemeint, daß bestimmte Einzelheiten der

Transaktion nur den beteiligten Parteien bekannt sind. Einzelheiten

können sein, der Preis, das Produkt, oder aber die Identität des

Käufers und Verkäufers. Gefordert wird die Vertraulichkeit vor allem

von Kunden, da sie befürchten zum „Gläsernen Menschen“ zu werden. –

Sichergestellt werden kann die Vertraulichkeit mit Hilfe von

Verschlüsselungen.

Integrität

Unter Integrität versteht man die

Unversehrtheit der Nachricht, d.h. ist die gesendete Nachricht mit der

empfangenen Nachricht identisch. Unversehrtheit meint in diesem Fall,

daß die Nachricht weder dupliziert, abgeändert, umgeordnet oder

zerstört wird. – Die Integrität kann mit digitalen Signaturen

gewährleistet werden.

Authentisierung

Bei Geschäftstransaktionen müssen beide

Parteien ihre wirkliche Identität kennen. Dieses ist aber im Internet

nicht ohne weiteres möglich, da jeder in der Lage ist, sich eine

falsche Identität zuzulegen, z.B. in Form von beliebigen

E-Mail-Adressen. Eine einfache Sicherstellung der Authentifikation kann

mit Hilfe von Paßwörtern geschehen. Eine höhere Sicherheit bei der

Identifizierung bieten digitale Signaturen und Zertifikate. Diese

höhere Sicherheit ist aber mit einem höherem Aufwand verbunden.

Autorisierung/Zugriffskontrolle

Eine entscheidende Rolle

im Internet ist der Schutz gegen unberechtigten Zugriff auf Ressourcen.

Um einen unberechtigten Zugriff zu vermeiden, muß anhand der

Autorisierung festgestellt werden, wer auf eine Ressource wie zugreifen

kann. – Eine Autorität verwaltet die Zugriffsrechte auf Ressourcen bzw.

Funktionen i.d.R. in Form von Lese-, Schreib- und Ausführungsrechten in

einer Datenbank. Um Autorisierungsentscheidungen auszuführen braucht

die Autorität sicheres Wissen über die Personenidentität. – Eine

Autorisierung/Zugriffskontrolle wird mit Hilfe von Paßwörtern,

digitalen Signaturen und Zertifikaten erreicht.

Nicht-Abstreitbarkeit

Bei der Nicht-Abstreitbarkeit muß

sichergestellt werden, daß keiner der am Geschäftsvorgang Beteiligten

leugnen kann. Es muß der Anbieter gegenüber dem Kunden geschützt

werden, der die „Bestellung“ leugnen will. Ebenso muß der Kunde

gegenüber dem Anbieter geschützt werden, der den Empfang leugnen will.

– Die Nicht-Abstreitbarkeit wird anhand von digitalen Signaturen und

Zertifikaten sichergestellt.

5.2 Elektronisches Geld

Elektronische Münzen sind die Lösung, die vor allem Anonymität aber

auch geringe Kosten gewährleistet. Das geht so: Münzen oder Geldscheine

werden einfach durch Dateien dargestellt. Diese Dateien sind dann,

genau wie bei Bargeld, Gegenstand der Identifizierung und nicht deren

Eigentümer. Eine Reihe unterschiedlicher Lösungen sind derzeit im

Versuchsstadium, andere sind schon auf dem Markt verfügbar.

Im Allgemeinen kauft der Kunde beim Anbieter elektronischer

Zahlungsmittel dessen Einheiten. Dann wird mit den Einheiten gezahlt,

so daß die Information über den Kunden nicht übertragen werden muß. Der

Empfänger, sprich Händler, kann die Einheiten dann in die Währung

seiner Wahl umtauschen.

Beispiele für Systeme mit elektronischem Geld:

– Ecash von Digicash (www.digicash.com)

Der Kunde eröffnet ein Konto bei einer Vertragsbank von DigiCash.

Dorthin überweist der Anwender von seiner Bank einen bestimmten Betrag.

Das auf dem Guthaben-Konto vorhandene Geld kann sich der Kunde per

Download in Form von Ecash (Dateien) auf seine eigene Festplatte

kopieren. Von dem Konto auf der Festplatte überweist der Konsument

schließlich die virtuellen Münzen an den Anbieter des gewünschten

Produkts. Umgekehrt richtet ein Anbieter ebenfalls ein Konto ein, auf

das der Kunde sein Ecash überweist. Jetzt muß der Anbieter nur noch auf

seinem Server den Hinweis, daß Ecash akzeptiert wird, einrichten.

– Cybercoin von Cybercash (www.cybercash.de)

Die Kunden bekommen eine Software, das Wallet (dt. „Geldbörse“),

mit der sie frei wählen können, ob sie mit edd (electronic direct

debit), Kreditkarte oder mit CyberCoins zahlen möchten. Der Kunde muß

sich als erstes bei der Bank, bei der er die Wallet-Software erworben

hat, registrieren lassen. Kunde und Anbieter eröffnen ein Konto bei

einer CyberCash-Lizenzbank. Auf dem Server der CyberCash GmbH werden

„Cashcontainer“ für jeden Nutzer angelegt, die erst beim Auf- oder

Entladen mit dem Bankkonto angeglichen werden.

– Millicent von Digital Equipment Corporation (www.millicent.com)

Ein „broker“ vertreibt „Händler-scrips“ und „broker-scrips“, d.h.

er ist die Schnittstelle zwischen Käufer und Händler. Er nimmt

praktisch beim Händler eine Lizenz auf, um scrips für diesen zu

vertreiben.

5.3 Kreditkartenzahlung mit SET

Der weltweite SET-Sicherheitsstandard basiert auf einer neuen

Verschlüsselungstechnologie, welche gemeinsam von führenden

Kreditkartenorganisationen (VISA, MasterCard) und IT-Unternehmen (IBM,

Netscape, Microsoft, HP/Verifone, etc.) für Finanztransaktionen im

Internet entwickelt wurde.

Bei SET werden alle erforderlichen Daten wie Kreditkarten-Nummer

und Verfallsdatum mit sehr starken Verschlüsselungsverfahren gesichert

vom Karteninhaber zum Händler und dessen Bank via Internet übertragen.

Die Identität der beteiligten Parteien wird dabei jeweils durch

digitale Zertifikate sichergestellt. Zertifikate werden an die

Teilnehmer – Karteninhaber und Kartenakzeptanzstellen von einer

vertrauenswürdigen Instanz vergeben. Mit dieser modernen

Verschlüsselungs-Technologie können sich Karteninhaber und

Akzeptanzstellen im Internet ausweisen und die Zahlung mittels

Kreditkarte sicher abwickeln. Damit soll ein Mißbrauch von

Kreditkartendaten durch Dritte ausgeschlossen sein.

5.4 Zahlung mit sog. Smartcards

Diese kleinen Plastikkarten, auf denen sich ein Chip oder in

älteren Versionen ein Magnetstreifen befindet, lassen sich auch als

elektronische Geldbörse verwenden. Wer Smartcard Geldbörsen über das

Internet nutzen will, braucht einen Kartenleser, der auch die

Geldeinheiten, die auf die lokale Festplatte geladen werden, von der

Karte abbucht.

Beispiele für Smartcards:

– GeldKarte (in Deutschland)

– Mondex (www.mondexusa.com)

– Whitecard

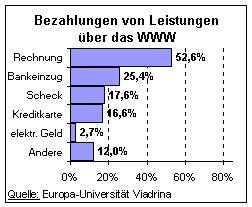

5.6 Momentane Nutzung von Zahlungssystemen

Eine Studie der Europa-Universität Viadrina hat ermittelt, daß

neuere Zahlungssysteme bis dato noch nicht bzw. nur in sehr kleinem

Maße eingesetzt werden. Hauptsächlich genutzt werden Zahlung auf

Rechnung und Bankeinzug. Verschiedene Arten des elektronischen Geldes

sind mittlerweile technisch ausgereift, so daß in Zukunft der Anteil

dieser Zahlungssysteme steigen dürfte.

6. Zukunftsaussichten

Für den deutschen E-Commerce-Markt werden stark steigende Umsätze

prognostiziert. So gingen z.B. die Einschätzungen in den vergangenen

Jahren meist davon aus, daß 2001 die Schwelle von 20 Mrd. DM Umsatz im

E-Commerce überschritten wird. Diese Zahlen gelten mittlerweile als

überholt. So entwerfen z.B. die Marktforscher von Forrester für

Deutschland und Europa ein weitaus lukrativeres Bild. Nach ihrer

Einschätzung wird Deutschland spätestens im Jahr 2004 mit Abstand der

größte E-Commerce-Markt in Westeuropa sein. 406 Milliarden Euro werden

zu diesem Zeitpunkt alleine in Deutschland über das Internet umgesetzt.

Dies entspricht einem Anteil von über 25 % der gesamten für Europa

prognostizierten E-Commerce-Umsätze in 2004 und macht immerhin 6,7 %

des Gesamthandelsaufkommens der Bundesrepublik aus.

Insgesamt soll der europäische E-Commerce-Markt in Zukunft jährlich mehr als 100% Wachstum verzeichnen können. Unter diesen Bedingungen kann in den nächsten zwei Jahren damit gerechnet werden, daß sich der noch bestehenden Abstand zu den USA wesentlich verringert.

Die Prognosen für den weltweiten Umsatz mit Electronic Commerce zeigen in die gleiche Richtung – nach oben. Auch Deloitte Research erwartet für den Handel über das Internet ein gleichbleibend exponentielles Wachstum. Demnach werden weltweit im Jahr 2002 über 1,2 Billionen US-Dollar im E-Commerce erwirtschaftet.

Prognosen:

- Leuchtende Zukunft „globale Einkaufsmeile“?

- Einkauf vorrangig übers Internet?

- Persönliche Agenten (elektronische Butler), die sich nur damit beschäftigen, geeignete Produkte, Dienstleistungen, Informationen usw. für den Kunden zu finden

- völlige Transparenz der Angebote (absolute Konkurrenz / Preisvergleich)?

- „gläserner Kunde“?

_________________________________

Quellen:

– Böhle, K.; Riehm, U. (1998): Blütenträume Über

Zahlungssysteminnovationen und Internet-Handel in Deutschland.

Forschungszentrum Karlsruhe, Wissenschaftliche Berichte

– Electronic Commerce InfoNet (www.ecin.de)

– E-Commerce Competence Center (www.e-commerce-systeme.de)

Referent: Marian Möhren, 10.02.2000